Законодательство предоставляет физическим лицам право сдавать квартиру в аренду, а, реализуя это право, необходимо уплачивать с полученных доходов налог, оформив и представив в ИФНС декларацию 3-НДФЛ

Подоходный налог с аренды: когда его уплачивают

Частные лица (не предприниматели), сдающие квартиру арендаторам – физлицам, обязаны подать декларацию и уплатить НДФЛ. Лишь в ситуации, когда нанимателем выступает предприятие, арендодатель освобождается от обязанности декларировать доход, поскольку компания становится налоговым агентом и удерживает, а затем перечисляет НДФЛ в бюджет. Если же по каким-то причинам фирма этого не сделала, арендатор должен составить декларацию и уплатить налог самостоятельно.

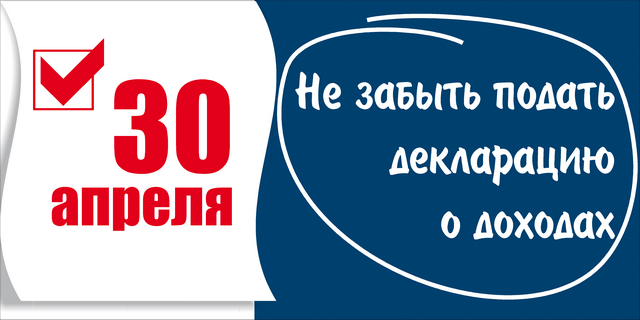

Представить форму 3-НДФЛ следует в инспекцию ФНС по окончании года, в котором получен доход. Предельный срок ее сдачи – 30 апреля следующего года (с поправками на выпадающие выходные дни, например, Предоставление деклараций за 2018 год — до 30.04. 2019 г. (если не изменится законодательство) (НК РФ ст. 229 п. 1).

В 3-НДФЛ отражается информация по полученным доходам и рассчитывается налог: (для налоговых резидентов он составит 13% со всех доходов от сданного в наем имущества)

Сдаем квартиру: что учесть при составлении договора аренды и 3-НДФЛ

Законодатель не требует обязательных приложений к форме 3-НДФЛ, но лучше приложить к декларации копию (не оригинал!) договора, заключенного с арендатором. В нем должен быть указан размер арендной платы – это является существенным условием. При наличии договора у инспектора ФНС не возникнет вопросов по расчету налога.

К заключению договора о сдаче квартиры в аренду следует подходить весьма серьезно. В нем необходимо указать сумму арендной платы и отдельно прописать условия оплаты коммунальных услуг. Например, если суммы коммунальных услуг возмещаются арендатором собственнику квартиры, то их также декларируют в качестве дохода. Договор заключается в двух экземплярах и остается у обеих сторон.

Заполнение декларации осуществляется на основе сведений о полученном доходе арендодателя за год, т. е. периодичность сбора платы за аренду квартиры не является важным аспектом, учитывают общую сумму полученного годового дохода, из суммы которого рассчитывают налог, подлежащий уплате.

Место подачи декларации – местное отделение налоговой инспекции (по адресу проживания физического лица – собственника).

Оформить и отправить декларацию 3-НДФЛ можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России